Como realizar a complementação das competências recolhidas abaixo do valor mínimo.

Saiba que com a publicação da Emenda Constitucional nº 103/2019, a competência cujo recolhimento foi inferior à contribuição mínima mensal, não será computada para nenhum fim!

Se a contribuição recolhida a menor não for complementada será desconsiderada, ou seja, não servirá para a carência, nem para a manutenção da qualidade de segurado, nem para o cálculo do valor do benefício ou tempo de contribuição.

Aqui é preciso considerar a contribuição mínima mensal exigida para cada categoria, sabendo que para o Contribuinte Individual e Facultativo, a base da contribuição parte sempre do piso que é o salário mínimo vigente. Frisa-se que aqui não estamos tratando do segurado empregado.

Como exemplo, na tabela abaixo temos os valores das contribuições mínimas para o ano de 2020 nos casos da contribuição do facultativo baixa renda (5%), do plano simplificado (11%) e da contribuição normal (20%), ambos aplicados sobre o salário mínimo vigente de R$ 1.045,00.

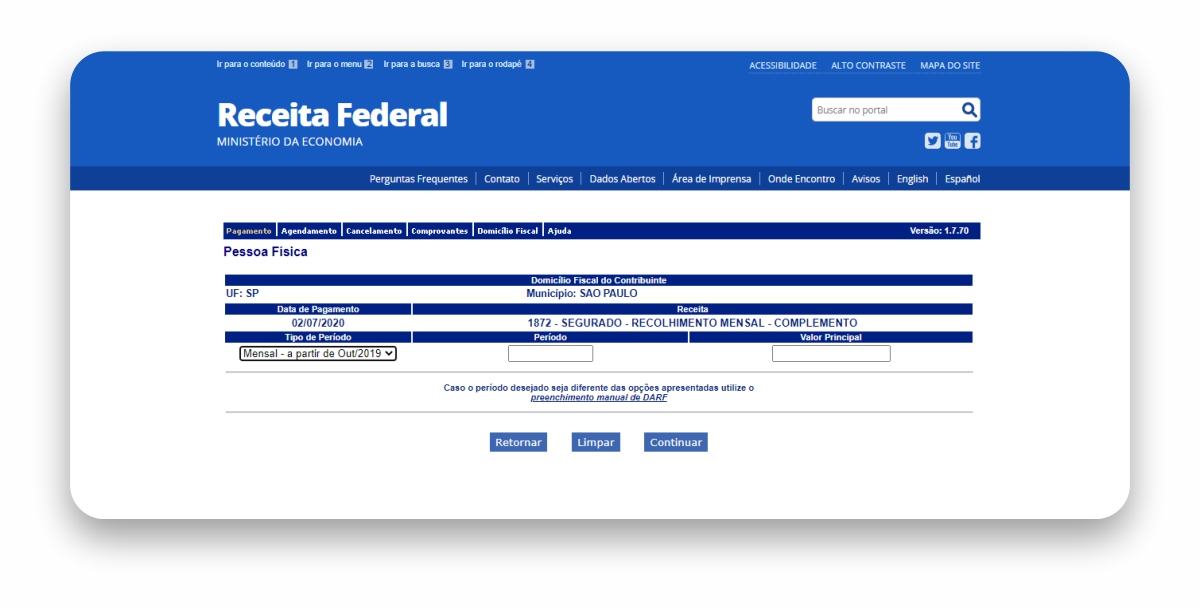

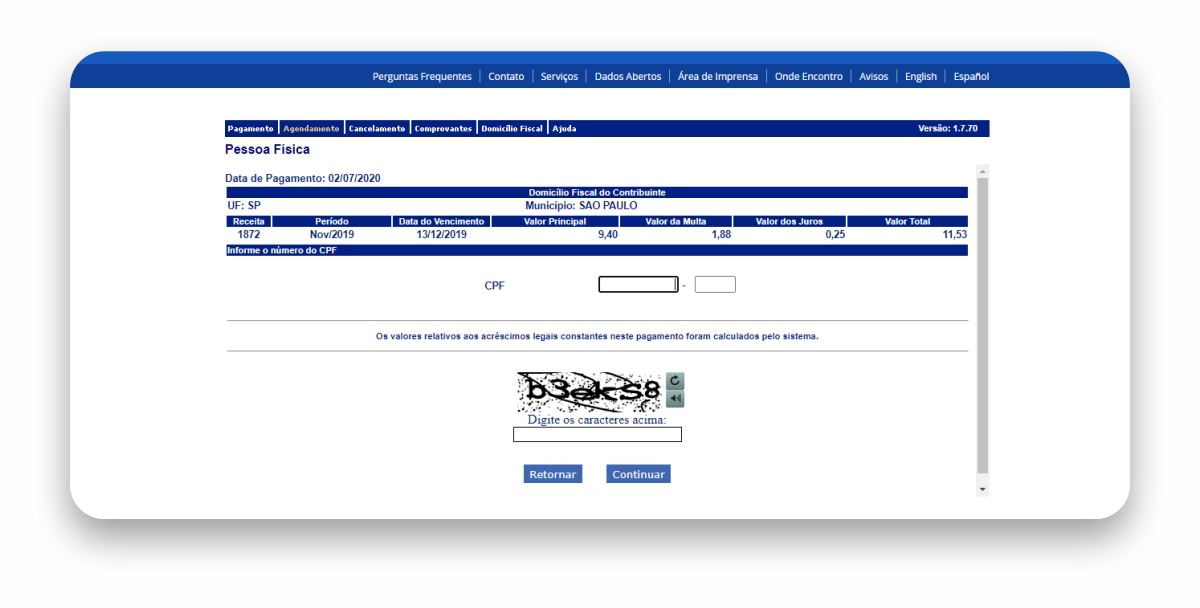

A Portaria INSS nº 220 dispõe sobre a complementação da contribuição recolhida abaixo do valor mínimo. Complementação essa que deverá ser realizada através de DARF código de receita 1872 com a utilização do CPF do segurado/contribuinte conforme ADE CODAC/RFB nº 5 de 06.02.2020.

O cálculo e a geração do DARF devem ser realizados pelo Sicalcweb com o valor da receita principal correspondente ao valor resultante da diferença do salário-mínimo vigente à época e a remuneração (base) que foi utilizada naquele mês, multiplicado pela alíquota correspondente ao tipo de filiação. Abaixo telas de exemplo do preenchimento do DARF:

Para identificar que competências a contribuição foi recolhida em valor inferior ao valor mínimo, basta verificar o CNIS que trará a respectiva competência com indicador “PREC-MENOR-MIN” como no exemplo a seguir.

E aqui uma explicação quanto o recolhimento por DARF e não por GPS!

Desde de 02 de maio de 2007 com a fusão da Secretaria da Receita Federal e da Secretaria da Receita Previdenciária compete a Receita Federal do Brasil a realização das atividades de tributação, fiscalização, arrecadação, cobrança e recolhimento de todos os tributos federais no Brasil. Por isso a complementação por DARF e não por GPS.

Espero que essas informações sejam úteis, mas na dúvida, consulte sempre um profissional para evitar erros que possam gerar prejuízos no futuro!

Fontes:

Ato Declaratório executivo CODAC nº 5 de 06 de fevereiro de 2020 – Institui código de receita para o recolhimento complementar de contribuição previdenciária a que se refere o inciso I do art. 29 da Emenda Constitucional nº 103, de 12 de novembro de 2019.

Portaria INSS nº 230 de 20 de março de 2020 – Dispõe sobre a complementação da contribuição do segurado.

Orientações para pagamento do complemento de Contribuição Previdenciária:

Utilizamos cookies para oferecer melhor experiência, melhorar o desempenho, analisar como você interage em nosso site e personalizar conteúdo. Ao utilizar este site, você concorda com o uso de cookies.

Preferências: Esses cookies nos fornecem as suas configurações e preferência de navegação, como escolha de idioma, para que você tenha uma experiência melhor e eficiente em futuras visitas ao site. [colunas cookie_audit = "cookie, descrição" cabeçalho = "A lista abaixo detalha os cookies usados em nosso site."]

Os cookies necessários são absolutamente essenciais para o funcionamento adequado do site. Esta categoria inclui apenas cookies que garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Quaisquer cookies que possam não ser particularmente necessários para o funcionamento do site e sejam usados especificamente para coletar dados pessoais do usuário por meio de análises, anúncios e outros conteúdos incorporados são denominados cookies não necessários. É obrigatório obter o consentimento do usuário antes de executar esses cookies no seu site.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.